공항 환전소에서 느낀 당혹감

해외여행 앞두고 공항 환전소 들렀는데, 전광판 보니까 이상한 거예요.

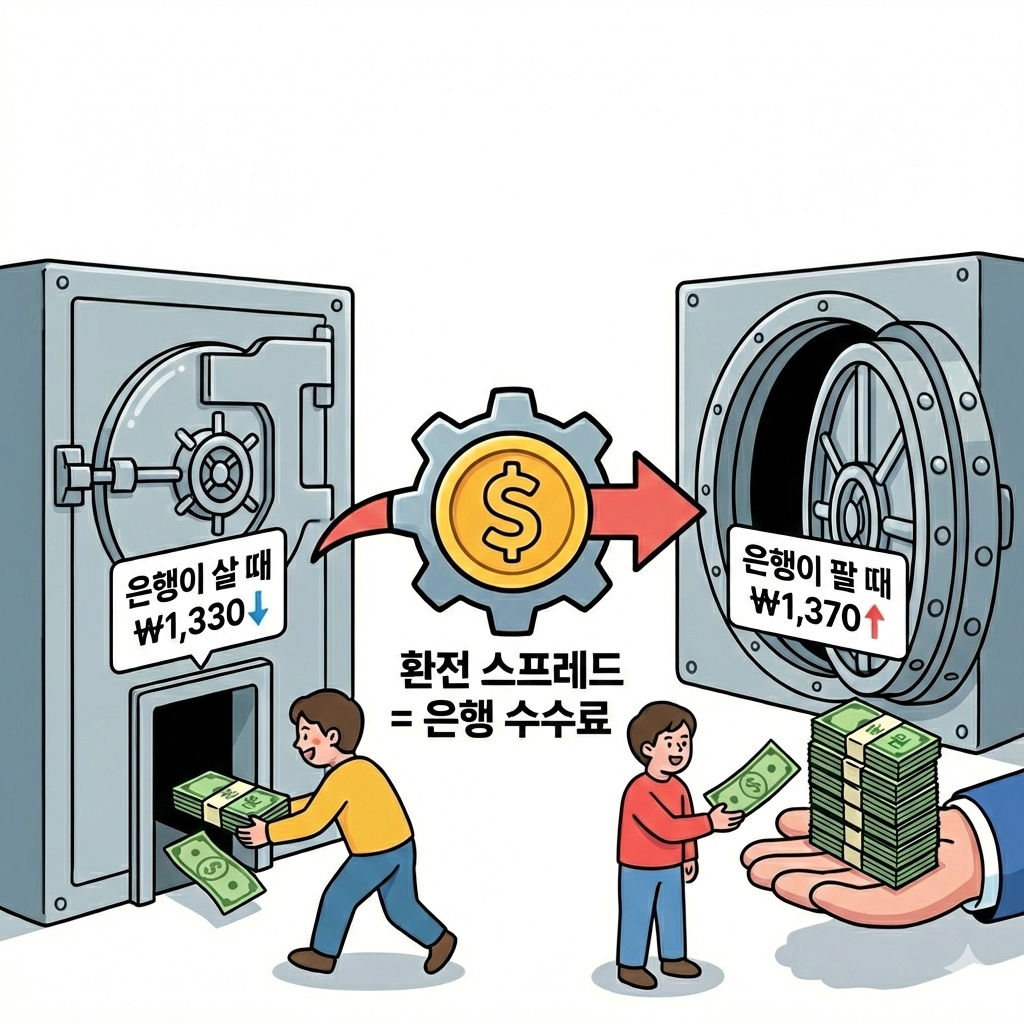

USD (미국 달러)

매도: 1,330원

매수: 1,370원

"어? 뭐지?"

분명 뉴스에서 달러 환율 1,350원이라고 했는데, 왜 두 개가 떠 있는 거죠?

더 황당한 건 은행에 달러를 팔 때는 1,330원밖에 못 받고,

은행에서 달러를 살 때는 1,370원을 내야 한다는 거예요.

40원 차이!

100달러만 환전해도 4,000원 날아가는 겁니다.

1,000달러면? 4만 원이에요.

도대체 왜 이런 걸까요?

왜 은행은 항상 자기한테 유리한 쪽으로만 계산하는 걸까요?

매매기준율이란? 뉴스에 나오는 환율의 정체

뉴스에서 "오늘 달러 환율 1,350원"이라고 할 때,

쉽게 말해 외환시장에서 달러의 '정가'예요.

전문용어로는 매매기준율입니다.

서울 외환시장에서 은행들끼리 오전 9시부터 오후 3시 30분까지

달러를 사고팔면서 만들어진 평균 가격이죠.

이 가격은 은행이랑 대기업 간의 큰 거래에서 기준이 됩니다.

하지만 우리 같은 개인이 소액 환전할 때는 이 가격 그대로 못 받아요.

왜냐고요?

환전 매도율·매수율 은행은 왜 다른 가격을 부를까?

은행 입장에서 생각해봅시다.

은행은 달러를 더 비싸게 팔고, 더 싸게 삽니다.

그래야 이익이 남으니까요.

이를 위해 상황에 따라 고객에게 안내할 두 가지 다른 가격이 필요합니다.

현찰 매도율 (Sell Rate)

은행이 고객에게 달러를 팔 때 적용하는 환율이에요.

은행입장에서 생각하면됩니다.

정가보다 높죠.

예: 1,370원 → 달러 1개당 1,370원 내야 함 → 우리 입장에서는 정가보다 비싸게 사는 것

현찰 매수율 (Buy Rate)

은행이 고객으로부터 달러를 살 때 적용하는 환율입니다.

정가보다 낮습니다.

예: 1,330원 → 달러 1개당 1,330원만 받음 → 우리 입장에서는 정가보다 싸게 파는 것

정리하면, 은행은 매매기준율 1,350원보다

비싸게 팔고(1,370원), 싸게 삽니다(1,330원).

환전 스프레드란? 은행이 남기는 수수료의 비밀

매도율과 매수율의 차이를 스프레드(Spread)라고 합니다.

위 예시로 보면: 1,370원 - 1,330원 = 40원 스프레드

이게 바로 은행의 수익이에요.

은행은 이 차익으로 환전 업무 운영 비용을 충당하고 이윤을 남깁니다.

비유하자면 중고차 딜러 생각해보세요.

- 딜러가 차를 살 때: 2,000만 원 (낮게 매입)

- 딜러가 차를 팔 때: 2,200만 원 (높게 판매)

- 차이 200만 원 = 딜러의 마진

환전도 똑같습니다.

은행은 외화를 사고파는 '중개상'이고,

스프레드는 그들의 수수료인 셈이죠.

환율이 두 개인 이유 은행의 리스크와 비용

은행도 리스크를 진다

은행이 고객에게 달러 팔았다고 칩시다.

그럼 은행 금고에 달러가 부족해지겠죠?

나중에 은행은 외환시장에서 달러를 다시 사들여야 해요.

그런데 그 사이에 환율이 올라버리면? 은행이 손해를 봅니다.

예를 들어:

- 은행이 고객에게 달러 1개를 1,370원에 팔았음

- 다음날 환율이 1,400원으로 상승

- 은행이 달러 1개를 다시 사려면 1,400원 필요

- 결과: 30원 손해

이런 환율 변동 위험을 보상받기 위해

은행은 스프레드를 붙이는 거예요.

외화 관리도 돈이 든다

은행은 여러 종류의 외화를 보유해야 합니다. 달러, 엔, 유로, 위안 등등.

이걸 관리하려면:

- 물리적 보관: 금고, 보안 시스템

- 운송 비용: 본점 ↔ 지점 간 현찰 이동

- 위조 검사: 진짜 지폐인지 확인하는 장비

- 인건비: 환전 창구 직원

이 모든 비용이 스프레드에 반영됩니다.

현찰 환율 vs 송금 환율 어떤 게 더 유리할까?

현찰 환율과 송금 환율은 다릅니다.

| 매도율 | 매수율 | 예시스프레드 | |

|---|---|---|---|

| 현찰 환율 | 1,370원 | 1,330원 | 40원 (넓음) |

| 송금 환율 | 1,360원 | 1,340원 | 20원 (좁음) |

왜 현찰 환율이 더 불리할까요?

현찰은 '실물'이라서

- 물리적 보관·운송 비용 지폐는 실물이라 보관하고 옮기는 데 돈이 듭니다.

- 위조 위험 가짜 지폐가 섞일 가능성 있어서 검사 비용이 추가됩니다.

- 재고 리스크 특정 지폐(예: 100달러권)가 너무 많이 쌓이면 처리가 어렵습니다.

반면 송금 환율은 전자 거래라 물리적 비용이 없어요.

그래서 스프레드가 더 좁고, 우리한테 유리합니다.

환전 손해 줄이는 5가지 방법 (우대율 90% 활용)

1. 현찰보다는 카드 활용

해외에서 결제할 때 가장 유리한 방법은:

- 해외 결제 수수료 없는 체크카드 (수수료 0%, 매매기준율에 가까운 환율 적용)

- 신용카드 (브랜드 수수료 1~2% 발생하지만 현찰보다 나음)

- 현찰 (가장 불리, 스프레드 넓음)

소액은 카드로 결제하고,

현찰은 카드가 안 되는 곳(시장, 팁 등)에서만 최소한으로 쓰세요.

2. 우대율 적용 은행 찾기

은행마다 환율 우대 프로그램이 있습니다.

- 일반 환율: 스프레드 40원

- 90% 우대율: 스프레드 4원 (40원의 10%만 적용)

우대율 받는 방법:

- 해당 은행 통장 보유

- 인터넷/모바일 뱅킹으로 환전 예약

- 일정 금액 이상 환전 (예: 500달러 이상)

1,000달러 환전 시:

- 일반: 40,000원 손해

- 90% 우대: 4,000원 손해

- 차이: 36,000원 절약!

3. 대량 환전은 송금 환율로

유학, 해외 부동산 매입 등 큰 금액을 환전할 때는 송금 환율 이용하세요.

- 현찰 환율: 스프레드 40원

- 송금 환율: 스프레드 20원

- 차이: 50% 절약

방법:

- 은행에서 외화 송금으로 해외 계좌에 송금

- 또는 외화 예금 계좌에 달러를 넣어두고 필요할 때 인출

4. 환전 타이밍 잡기

환율은 매일 변동합니다.

여행 2~3주 전부터 매일 환율 확인하세요. 평소보다 환율이 낮을 때(원화 강세) 미리 환전하면 됩니다.

예시:

- 평소 환율: 1,350원

- 오늘 환율: 1,320원 (원화 강세)

- → 지금 환전하면 1,000달러당 30,000원 절약!

5. 공항 환전소는 최후의 수단

공항 환전소가 가장 불리한 이유:

- 독점적 위치 → 경쟁 없음

- 24시간 운영 비용 → 스프레드에 반영

- 급한 고객 대상 → 프리미엄 부과

스프레드 비교:

- 시중 은행 (우대율): 스프레드 4원

- 공항 환전소: 스프레드 60~80원

- 차이: 15~20배!

꼭 공항에서 환전해야 한다면:

- 최소 금액만 (택시비, 식사비 정도)

- 나머지는 현지 ATM 인출이나 카드 결제

알면 아끼는 환전의 비밀

📝 오늘의 요약

- 매매기준율 = 뉴스에 나오는 '기준 환율'

- 스프레드 = 은행의 마진 (매도율 - 매수율)

- 해외 결제시 : 현찰 < 카드 순으로 유리

우대 환율과 타이밍만 잘 잡아도 수만 원 절약 가능합니다.